28/01/2012

Sud-Soudan : beau boulot les gars !

Pendant des années, le Soudan a été en Occident la cible des médias, des people, et des ONG. Retenons la leçon, quand ces 3 acteurs sont présents, il faut s'inquiéter. Car le Soudan se contentait jusque-là d'être un pays pauvre comme on en trouve beaucoup en Afrique, hésitant entre pays sahélisé, pays historique et dictature sanglante. Et puis le Sud-Soudan a fait sécession, créant un 55e état africain. C'est quoi ce nom, Sud-Soudan ? Si cette région a fait sécession, n'est-ce pas pour retrouver une identité oppressée ?

Si l'on regarde plus en arrière, on se rend compte que cette région d'Afrique présente de solides particularités, qui l'opposent systématiquement à ses voisins du nord. Située à l'entrée nord de la zone des Grands Lacs à laquelle elle s'apparente par son climat, sa faune et sa flore, elle abrite et contrôle une grande partie du Nil Blanc. Principalement chrétienne et animiste, elle est peuplée d'environ 10 millions d'habitants pour une surface équivalente à la France. Avec tous ces avantages, on se demande comment cette région est si peu peuplée.

Depuis que les Européens se sont occupés de l'Afrique, cette région a fait l'objet de convoitises, de partages, et finalement d'association contre nature. Les Anglais ont toujours été les champions du Haut-Nil, et on créé une première entité nommée Equatoria en 1870, sous couvert du pouvoir égyptien ; elle est ensuite passée de mains en mains, un moment administrée par les Anglais depuis Le Caire, ce que les Pharaons eux-mêmes n'avaient pas fait, pour finalement échouer dans le giron du Soudan au départ des Britanniques en 1956, garants une fois de plus de laisser derrière eux un pays instable. Dès cette date, la guerre civile fit rage, de façon presque continue entre 1955 et 2005, faisant un nombre total de victimes inconnu, mais compris entre 2 et 7 millions de morts.

Depuis que les Européens se sont occupés de l'Afrique, cette région a fait l'objet de convoitises, de partages, et finalement d'association contre nature. Les Anglais ont toujours été les champions du Haut-Nil, et on créé une première entité nommée Equatoria en 1870, sous couvert du pouvoir égyptien ; elle est ensuite passée de mains en mains, un moment administrée par les Anglais depuis Le Caire, ce que les Pharaons eux-mêmes n'avaient pas fait, pour finalement échouer dans le giron du Soudan au départ des Britanniques en 1956, garants une fois de plus de laisser derrière eux un pays instable. Dès cette date, la guerre civile fit rage, de façon presque continue entre 1955 et 2005, faisant un nombre total de victimes inconnu, mais compris entre 2 et 7 millions de morts.

L'éviction des Britanniques laissait la place à tout le monde, à commencer par d'autres pays européens, France et Italie en tête, qui commencèrent à y chercher du pétrole dans les années 1970, sans résultat intéressant. C'est finalement Chevron qui en trouva des quantités commerciales au début des années 1980. Simultanément, le pays traversait une dépression économique qui poussa le gouvernement à accorder des permis de recherche dans le sud-Soudan, tout en en conservant les bénéfices, au grand dam des populations du sud, ce qui exacerba la guerre civile. En 1990, Chevron, face à une situation trop instable, et malgré des centaines de millions de dollars dépensés, se retire.

La décennie 1990 restera dans l'histoire du pétrole comme la décennie noire où le baril ne fut jamais aussi bas ; ce n'était guère le moment d'investir ; et pourtant, qui entreprend, en 1997, de construire un pipeline de 1 600 km pour relier les champs pétrolifères du Sud-Soudan à port-Soudan ? GNPOC, un consortium mené par China National Petroleum Corporation, l'Empire du Milieu étend déjà son influence au plus profond de l'Afrique.

4 ans plus tard, c'est Septembre 2001, événement qui aurait sans doute été fort différent dans ses conséquences avec un autre président aux commandes des USA ; le besoin en pétrole est toujours plus pressant, mais en plus le combat longtemps annoncé entre l'actuel maître du monde, et la future plus grande économie du monde, a commencé. Les USA, qui ne veulent certainement pas affronter directement la Chine, emploient une méthode moins risquée et moins chère, la propagande. Vieille méthode, peinture neuve, on y ajoute des people comme George Clooney pour faire viral (lire : pas cher et destiné aux gogos) et des ONG pour faire propre, et on emploie le terme "Darfour" pour ne pas avouer que le vrai sujet est le Sud-Soudan. Mais l'idée est bien d'interdire aux Chinois l'accès qu'ils se sont tranquillement construit au pétrole du sud, en supportant la sécession du sud, ce qui donnerait l'opportunité aux USA de reprendre l'avantage. Ah, j'oubliais un quatrième acteur, vraiment hi-tech et qui fait plaisir aux Geeks : Google (c'est américain Google ?).

La sécession est donc prononcée en 2011, saluée par des cris de joie dans nombre de pays occidentaux, montrant comme les Européens, qui ne sont en rien partie à cette bataille, sont manipulables, et montrant également qu'une fois de plus, personne n'a regardé la carte. Cette sécession transforme un pays pauvre en deux pays plus pauvres encore. C'est quoi l'idée ? 50 ans après le départ des Européens, les Africains se débrouillent pour faire pire ?

La sécession est donc prononcée en 2011, saluée par des cris de joie dans nombre de pays occidentaux, montrant comme les Européens, qui ne sont en rien partie à cette bataille, sont manipulables, et montrant également qu'une fois de plus, personne n'a regardé la carte. Cette sécession transforme un pays pauvre en deux pays plus pauvres encore. C'est quoi l'idée ? 50 ans après le départ des Européens, les Africains se débrouillent pour faire pire ?

La carte, la voilà, comme disait Napoléon... Le long préambule ci-dessus est presque inutile quand on distingue les champs pétrolifères, au sud, et le pipe chinois, qui les relie à Port-Soudan, au nord. Il se passe quoi si les deux pays ne parviennent pas à un accord sur le partage des bénéfices obtenus par ce pétrole ?

C'est pas compliqué, le pétrole s'arrête de couler, c'est ce que vient d'annoncer le gouvernement du Sud-Soudan.

Beau boulot les gars.

La suite de cette triste histoire est ici.

PS : Les gouvernements Sud-Soudanais et Kenyans viennent de signer un MoU en vue de construire un pipe qui passerait sur le sol Kenyan. Les sud-soudanais ne sont pas sortis.

PPS : Le 15 mars 2013, le gouvernement du Sud-Soudan annonce la reprise de la production pétrolière.

11:37 Publié dans Economie, Energies fossiles, Géopolitique, Pétrole | Lien permanent | Commentaires (0) | Tags : soudan, sudan, pétrole, oil, pipeline, china, chine, usa, uk |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook |

Facebook |

24/02/2010

C'est l'époque qui veut ça

Steven Chu est prix Nobel. Il est conscient du Changement Climatique, et favorable à la réduction de la consommmation pétrolière. Il a popularisé l'idée de repeindre tous les toits en blanc, afin d'augmenter l'albédo de la terre et réduire l'effet de serre. On pourrait croire que ce garçon a tout compris. Que fait-il donc en Arabie Saoudite ?

Manque de chance, il a accepté le poste de secrétaire d'état à l'Energie que lui a proposé Obama, et il se trouve ipso facto en charge de demander à l'Arabie Saoudite de bien vouloir augmenter leur production pétrolière afin de faire un peu descendre les prix (juste un peu, surtout pas trop). Donc en gros, pile poil le contraire de ce qu'il pense. Mais c'est l'époque qui veut ça : nous avons beaucoup de points qui pèchent dans notre mode de vie, et avant de les avoir corrigés tous, il va s'écouler des décennies, pendant lesquelles il faudra bien vivre avec.

Le Gardien des Lieux Saints, lui, se moque complètement de la demande étatsunienne. Non pas qu'il se moque des étatsuniens, pas du tout. Mais simplement, lui tient compte de deux points essentiels que les Etatsuniens ont bien compris, mais n'ont toujours pas intégré à leur politique :

- le prix du baril ne dépend plus du tout de la loi de l'offre et de la demande : depuis la création de l'Enron Loophole, que Obama échoue à supprimer depuis deux ans maintenant, il dépend du bon vouloir des boursiers, ainsi que d'un certain nombre de facteurs économiques, tous externes à la production pétrolière. Il est donc inutile, et pas très malin, d'espérer faire baisser les prix en augmentant la production

- la consommation de l'OCDE n'augmentera plus : l'avènement du Véhicule Electrique est pour cette décennie, et ce ne sont pas les seuls BRIC qui vont suffire à combler le gap

Au contraire, le Roi Abdallah a du réclamer au malheureux Chu de bien vouloir mettre fin à l'Enron Loophole, qui fut à l'origine du pic de 147 USD, et donc de la destruction de la demande étatsunienne que l'on constate aujourd'hui, et de bien vouloir mettre fin aux énervements Iraniens. Oui, les Saoudiens veulent faire baisser le prix du baril - je vous le dis, c'est l'époque qui veut ça. Et puis Abdallah préfèrerait que ses voisins les plus remuants restent pauvres. Dans les deux cas, Chu a du lui certifier qu'il était 100% d'accord, ce qui signifie, en gros, totalement impuissant. Impuissant, le responsable de l'Energie US ?

Le roi Abdallah lui a peut-être mis un planisphère sous le nez ; il lui a peut-être montré que Jeddah est bien plus proche de Shanghaï que de Washington. Chu, Prix Nobel, a du se sentir un peu seul. Pour que la réunion ne se solde pas par un échec complet (comme la dernière avec Mme Clinton), les deux hommes ont échangé de pieuses paroles sur... les énergies renouvelables. Je vous le dis : c'est l'époque qui veut ça.

20:44 | Lien permanent | Commentaires (5) | Tags : chu, pétrole, consommation, usa, arabie soudite | | del.icio.us | | Digg | Facebook |

14/02/2008

OPEP : politique 2008

Face à la récession qui s'annonce, l'OPEP est dans ses petits souliers. On avait vu, dans la décomposition du prix du pétrole, que l'OPEP s'était trouvée, un peu ravie de la crèche, contrainte de constater qu'un prix bien plus élevé que prévu semblait passer sans trop de problèmes. Cela n'est-il pas un peu trop beau pour être vrai ? Et face à la crise économique annoncée, ne vaudrait-il pas mieux alléger un peu le fardeau des économies de l'OCDE ? Pas facile de répondre à cette question.

Face à la récession qui s'annonce, l'OPEP est dans ses petits souliers. On avait vu, dans la décomposition du prix du pétrole, que l'OPEP s'était trouvée, un peu ravie de la crèche, contrainte de constater qu'un prix bien plus élevé que prévu semblait passer sans trop de problèmes. Cela n'est-il pas un peu trop beau pour être vrai ? Et face à la crise économique annoncée, ne vaudrait-il pas mieux alléger un peu le fardeau des économies de l'OCDE ? Pas facile de répondre à cette question.

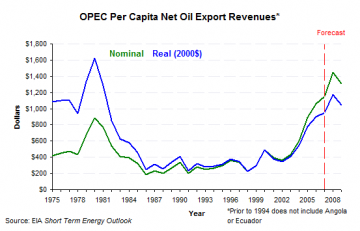

Il y a des faucons à l'OPEP, avec en particulier l'Iran et le Venezuela, qui ne demandent qu'à faire grimper le baril - surtout l'Iran, qui malgré ses importantes réserves pétrolières, risque de voir sa production chuter dans le cours de la prochaine décennie. Il y a aussi une colombe - de taille : l'Arabie Saoudite, qui a bien besoin des USA pour sa survie politique, interne et externe. Ces douze pays (l'Iraq en déconfiture ne participe pas vraiment aux décisions) se trouvent contraints de faire cohabiter des politiques et des objectifs très divers. Alors que faire ? Le graphe ci-dessous montre que la situation n'est pas si rose que cela pour les pays producteurs : confrontés parfois à une démographie galopante, leurs besoins en investissements lourds ont cru plus vite que leur PIB ; le graphe ci-dessous montre que l'année 2008 pourrait bien se traduire par une baisse de leurs revenus par personne, et non une hausse, soit à cause d'une baisse des exportations, soit à cause d'une baisse du prix - ou pire, des deux.

Tout d'abord il est urgent d'attendre : la crise économique annoncée n'est pas sûre, la production des pays non-OPEP est toute aussi incertaine, et la véritable échéance est la constitution des stocks pour la "driving season" étatsunienne, c'est-à-dire le mois de mars. On peut se donner deux mois de réflexion. En attendant, il est toujours possible de recourir à une bonne vieille méthode qui ne cesse de faire ses preuves en politique : mentir légèrement, en laissant la production croître de quelques barils si nécessaire, en évitant qu'ion en parle trop. Le fait que l'OPEP aurait augmenté sa production d'un demi-million de barils/j finit toujours par se savoir, mais tant que ça reste officiellement officieux, ça ne met pas en péril la cohésion de l'OPEP, talon d'Achille de tous les cartels.

Ensuite, dans deux mois nous saurons si la récession est réelle ou pas (merci M. Warren Buffett), si le pétrole se vend toujours ou pas, si de nouveaux ennuis géopolitiques se profilent à l'horizon ou pas... Cela dit, il me semble qu'une fourchette 80-105 USD/baril devrait contenter beaucoup de gens, en l'absence de grave crise économique, et au moins jusqu'à l'été.

Source : OPEC revenues factsheet

09:10 | Lien permanent | Commentaires (3) | Tags : politique, prix, baril, pétrole | | del.icio.us | | Digg | Facebook |